皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

損益分岐点分析は、利益と売上高とコストの関係を知るうえできわめて重要です。

損益分岐点がわかれば、経営上の問題点や改善すべき点が見えてきます。

事業所ごと、部門ごとに損益分岐点を分析すれば、どの事業所の採算性がすぐれているか、どの部門の採算性が悪いのかもわかります。

また、新規事業などの計画立案にあたっては、目標利益を達成するにはどれくらいの売上を上げればよいのかを知ることもできます。

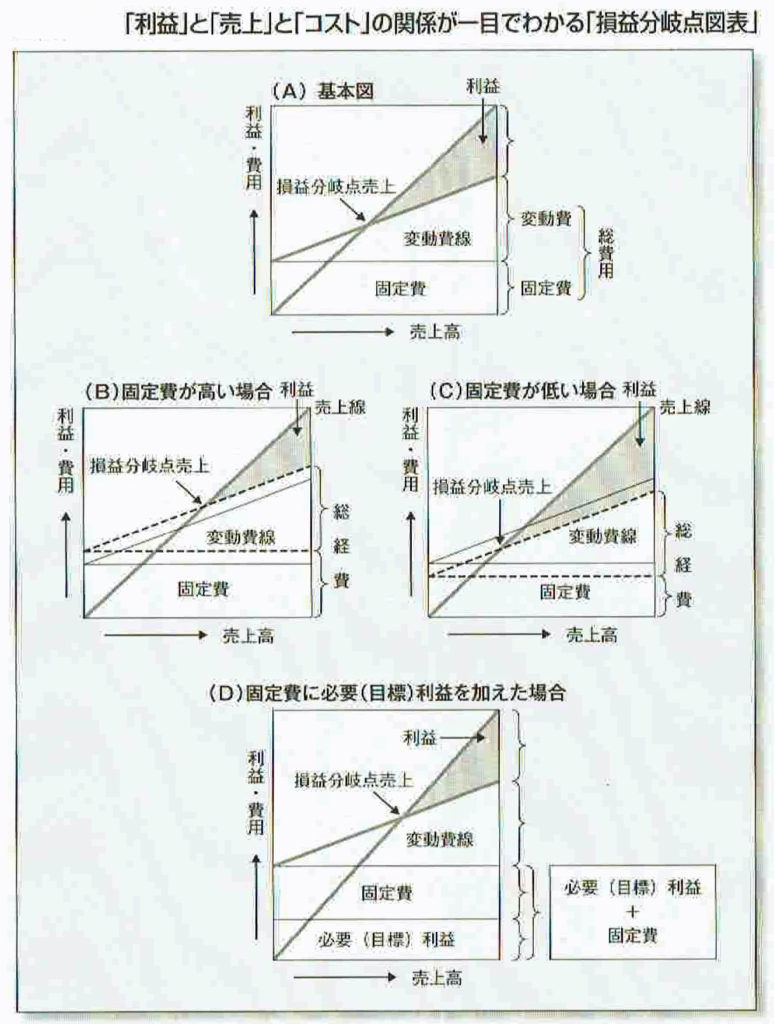

損益分岐点分析に用いられるグラフが「損益分岐点図表」です。

このグラフを使えば、利益と売上高とコストの関係が一目瞭然となるはずですから、ここで簡単に説明しておきましよう。

(A)は、損益分岐点売上高の基本図です。

これ以上、固定費が増加したり、変動比率が高まったりすると、損益分岐点売上の位置が高くなり、利益が圧迫されます。

目標利益を達成するためには、売上を上げるか、変動比率を下げ、限界利益率を上げなければなりません。

(B)を見ると、変動比率は(A)と同じですが、固定費が増加したため、利益が圧迫されています。

原因を究明し、ムダな経費を削減しなければなりません。

(C)でも変動比率は(A)と同じですが、(B)とは逆に固定費が減少し、そのぶん損益分岐点が下がり利益が増加しています。

業績がよくなったことを示すグラフです。

この状態をさらに改善するためには、まず変動比率を上げないこと。

そして積極的な販売活動によって、さらなる成長をめざそうとする前向きな姿勢が必要です。

具体的な戦略をたて、強力な営業部隊をつくるべきでしょう。

(D)は、やはり変動比率は同じですが、固定費に必要(目標)利益を加えた場合の損益分岐点を示す図表です。

会計的には「利益ゼロ」の状態が損益分岐点売上ですが、会社は利益を上げることを目標としなければなりません。

したがって経営的には、固定費に必要(目標)利益を含めた損益分岐点を目安として、売上管理を行う必要があるのです。