皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

会社の経営は、財務体質がよく、売上も順調であれば安心というものではありません。

むしろ財務体質が安定しているからこそ改善の努力や工夫を怠り、時流に乗り遅れてしまうことさえあります。

また、売上は伸びているにもかかわらず、肝心の利益が減っていることもあります。

そんなことでは、一生懸命に営業しても無駄な努力になってしまいます。

企業経営の最大の目標は利潤の追求です。

つまり、「利益」を上げることです。

収益性の分析は、会社にどれくらい「儲ける力」があるかを見るために行います。

収益性を見る方法は、大きく3つに分けられます。

第1は、事業に投下したすべての資本と、それによって得られた利益の比率を見る方法。

第2は、売上と利益の比率を見る方法。

第3は、資本と売上の関係を見る方法。

いずれの場合も、知りたいのは「儲ける力」です。

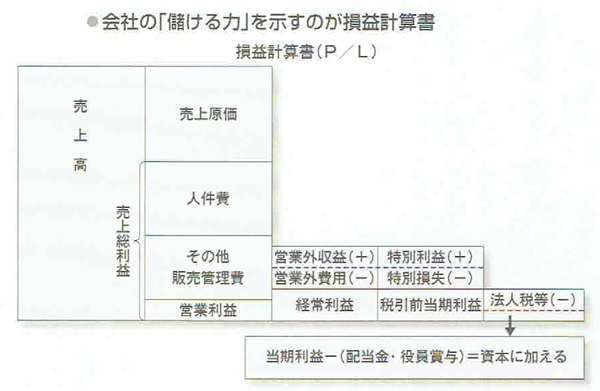

会社にはどれくらい「儲ける力」があるかを示す決算書は損益計算書です。

したがって収益性の分析では、おもに損益計算書を見ることになります。

損益計算書は、総売上高を全体として、費用と利益がそれぞれどれくらい占めるかがわかる仕組みになっています。

しかし費用にもいろいろあり、それに合わせて利益にもいろいろあるのです。

つまり、ひとくちに「利益」と言っても、どの費用を差し引いたかによって利益の内容が違ってくるのです。

少しややこしくなりますが、収益性を分析するための予備知識として、まずは五つの利益について知っておいてください。

五つの利益は、売上高から売上原価や費用を順次、引いていくことで求められます。

①売上総利益=売上高一売上原価【売上原価=期首棚卸高十当期仕入高一期末棚卸高】

売上高から売上原価を引いた利益「売上原価」は、期首棚卸高と当期仕入高の合計から、期末棚卸高を引いたもの。

その会社が提供する商品やサービスの競争力を表すもので、「粗利益」とも呼ばれます。

②営業利益=売上総利益-(人件費+その他販売管理費)

売上総利益から、人件費その他の販売管理費を引いた利益。

その会社の本業での収益力を示す指標であり、営業活動の効率性が反映されます。

③経常利益=営業利益+(営業外収益一営業外費用)

営業外収益から営業外費用を引き、営業利益に足した利益。資金運営まで含めた経営全般の成果を表します。

「営業外収益」には、受取利息、配当金、有価証券売却益などが含まれます。

「営業外費用」には、支払利息、有価証券売却損、有価証券評価損、繰延資産償却費などが含まれます。

④税引前当期利益=経常利益+(特別利益‐特別損失)

特別利益から特別損失を引き、経常利益に足した利益。

課税の対象となるトータルな利益のことです。

「特別損失」には、固定資産売却損、火災や事故による損失、過去の減価償却や引当金の修正などが含まれます。

バブル崩壊直後には、不動産や有価証券の評価損、売却損、貸倒損失などが拡大したため、経常利益が黒字なのに税引前当期利益が赤字という会社が目立ちました。

⑤当期純利益=税引前当期利益一法人税等

税引前当期利益から法人悦や住民税を引いた最終的な利益。

通常、「当期利益」と言えば、この当期純利益を指しています。

そして、最後の当期純利益から株主配当金や役員賞与を引いたものが、内部留保として貸借対照表の資本に加えられていきます。