皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

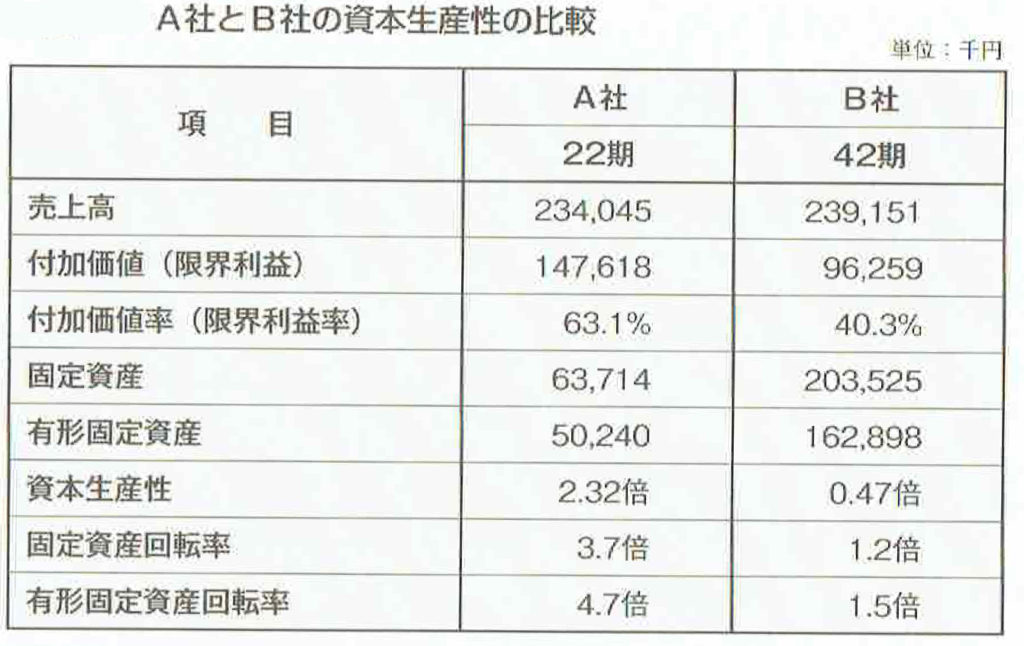

そこでA社とB社の資本生産性を比較してみると、A社は固定資産に6371万4000円を投資して、その2.32倍に当たる1億4761万8000円の付加価値を生み出していることになります。

一方、B社は固定資産2億352万5000円を投資して、0.47倍、つまり半分以下の9625万9000円の付加価値しか生み出していません。

ここでもやはり、無計画な設備投資が経営を悪化させる大きな要因となっていることがわかります。

ある会社の決算書を見ると、有形固定資産の中で機械設備が2000万円増加していました.

私は「この機械は何の目的で買ったのですか」と質問しました。

そうすると「新しい分野の受注をするのに必要だから」という答えが返ってきました。

「それでは、今期はその分野の売上がいくらありましたか」と質問すると、「いくらあったかわかりません」という返事でした。

投資はしたけれど、その成果を管理していない。

そんな「投資しっぱなし」の企業がなんと多いことでしょうか。