皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

付加価値は、売上高から外部購入価値を引くことで求められます。

したがって、販売業やサービス業の場合は売上総利益と同じですが、製造業の場合は「加工高」ともいいます。

加工高は、売上(生産高)から仕入材料と外注工賃などの外部購入価値を引いたものをいいます。

この付加価値を売上高で割り、100をかけた数値を「付加価値率」と呼びます。

付加価値は、企業が発展するための原資となる利益ですから、高いほど効率のよい経営をしていることになります。

付加価値率(売上総利益率・限界利益率)=付加価値(売上総利益)÷売上高×100

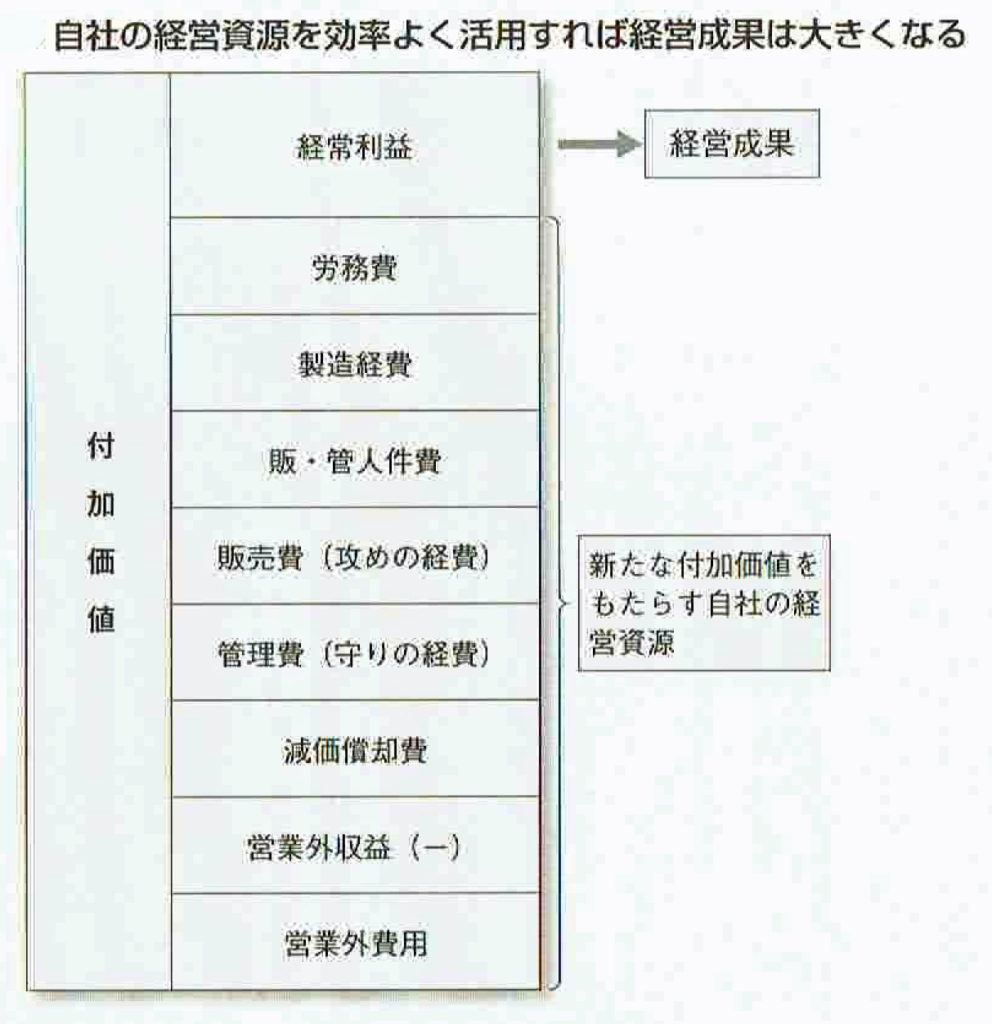

また、経常利益は付加価値から自社の経営資源を引くことでも求められます。

付加価値-自社の経営資源=経常利益

この計算式からもわかるように、できるだけ少ない経営資源で、より大きな付加価値を生み出せば、それだけ大きな経常利益が残ります。

言い換えれば、自社の経営資源を効率よく活用すればするほど、得られる経常利益も大きくなります。

それが「費用対効果」の原則です。

業績が伸びない会社や低迷している会社は、投入した経営資源をうまく活用できていないということですから、生産性を改めて分析してみる必要があります。

一般に、経営分析においては、成長性の分析と同様、生産性の分析は軽視される傾向がありますが、じつは生産性こそが社員の貢献度と幸福度を測る指標なのです。

ちなみに、付加価値額のなかで人件費が占める割合を「労働分配率」と呼びます。

労働分配率は、人件費を付加価値で割り、100をかけることで求められます。

目安となるのは40%。

これ以上だと利益を圧迫するので、悪くても50%以上をめざしたいものです。

労働分配率(%)=人件費÷付加価値×100