皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

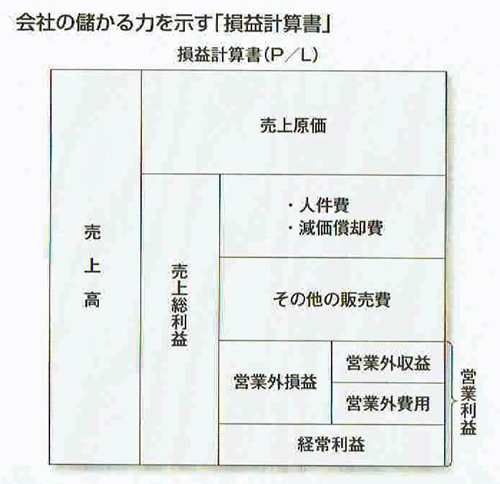

損益計算書は、ある一定期間における営業成績を表しています。

貸借対照表と比べればわかりやすいと思いますが、仕組みをざっと見ていきましょう。

まず表全体は、期間中にどれくらいの「売上高」があったかを示しています。

そこから売上原価を引いたものが「売上総利益(付加価値)」。

売上総利益から人件費や減価償却費、その他販売費及び一般管理費を差し引いた利益が「営業利益」です。

営業利益に営業外収益を加え営業外費用を差し引いた利益が「経常利益」です。

その経常利益に臨時的に発生した特別利益を加えで臨時的に発生した特別損失を差し引いたものが「税引前利益」といい、それから法人税を差し引かれた利益が「当期利益」になります。

「最終的にはいくら儲かったか」が一覧できる構造となっているわけです。

貸借対照表との関係で言えば、損益計算書のいちばん下に記された当期利益(純利益)が、貸借対照衣の貸方の純資産の剰余金に加算されていきます。

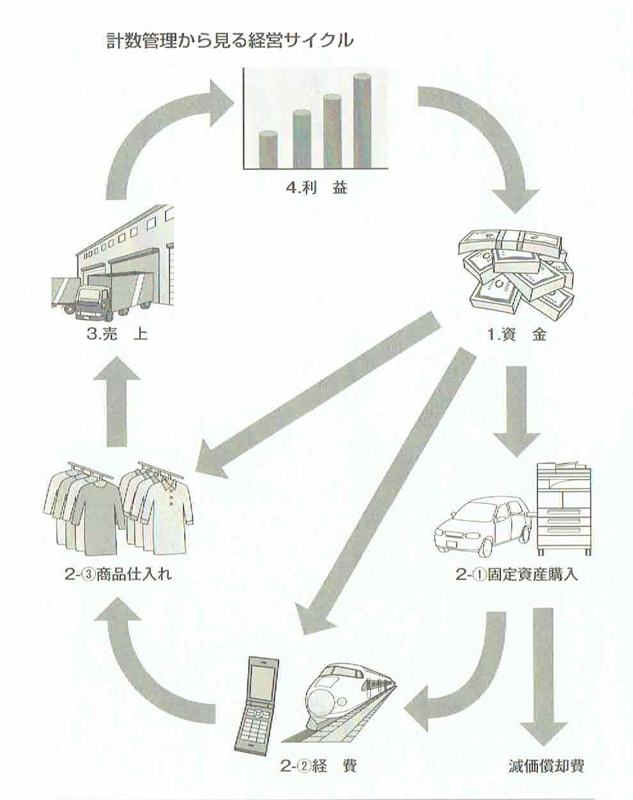

会牡の経営には、一定のサイクルがあります。

そのサイクルは、お金をぐるぐる回しながら次の段階へと進んでいきます。

たとえば、最初に会社を設立するための資金を用意します。

これを「資本金」といいます。

そのお金を使って、仕事を始める際には、事務所を借りるための敷金を払い、必要な事務用品や備品を購入します。

営業活動のために通信費や宣伝費、交通費などの経費も使います。

もちろん商品を仕入れれば代金を払わなければなりません。

この段階では、お金は出ていく一方です。

仕入れた商品が売れ始めると、逆にお金が入ってくるようになります。

それが、売上です。

しかし、売上がすべて利益になるわけではありません。

そこから商品の代金を引き、通信費や交通費などの経費を引き、

人件費やその他販売活動に必要な費用を引いたうえで、最後に残ったお金が利益なのです。

その利益が「剰余金」として資金に加わることで、最初のサイクルが完結し、また新しいサイクルが始まります。

ここからが財務です。

サイクルが回るたびに全体の資金量が大きくなっていれば、その会社は成長しているということ。

資金量が変わらなければ、停滞しているということ。

そして小さくなっているようなら衰退していることになります。

損益計算書が示しているのは、そのサイクルが回る課程で生じたお金の増減。

そして、貸借対照表が示しているのは、サイクルが回ってお金が増減した結果、

会社の財政状況はどう変わったか、ということになります。