皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

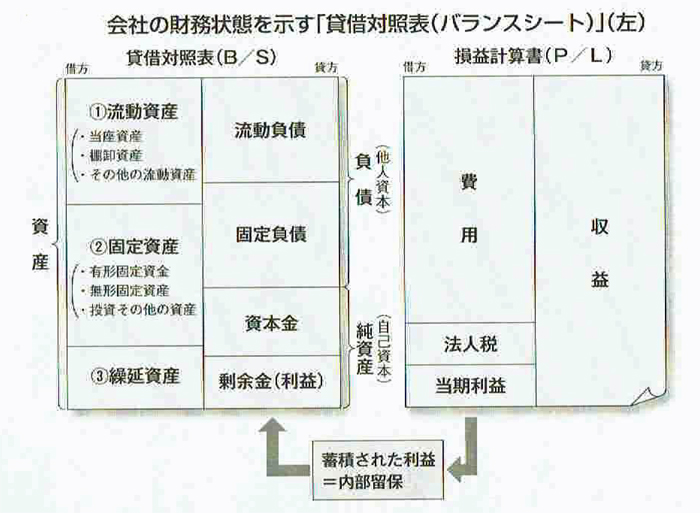

③の繰延資産とは、

商品開発費のように成果を生み出すまでに長い時間がかかったり、

創立費、開発費のように、すでにサービスの提供を受けている資産のことをいいます。

繰延資産の特徴は、売上債権のような換金性はないものの、一定の償却方法にしたがい、複数年度にわたって償却することが認められている点です。

一方、貸借対照表の右側の貸方、すなわち「お金の出どころ」は、大きく二つに分かれています。

「負債」と「純資産」です。

まず負債とは、第三者から借りてきたお金や、いずれは返さなければならないお金のことです。

「他人資本」とも呼ばれます。

このうち1年以内に返済しなければならないものが「流動負情」で、

買掛金や支払手形、短期借入金、末払金などが含まれます。

これに対し、1年以上かけてゆっくり返済すればよいものが「固定負債」で、

長期借入や長期支払手形などがあります。

純資産は、負債以外のお金で「自己資本」とも呼ばれます。

会社設立時に出資者から集めた「資本金」や「準備金」、そして「剰余金」がここに含まれます。

剰余金は、これまでに積み上げてきた利益の合計です。

当然ながら、お金の使いみちを示す借方と、お金の出所を示す貸方の合計金額はつねに一致し、バランス(均衡)を保っています。

このため、貸借対照表は英語で「バランスシート」と呼ばれています。