皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

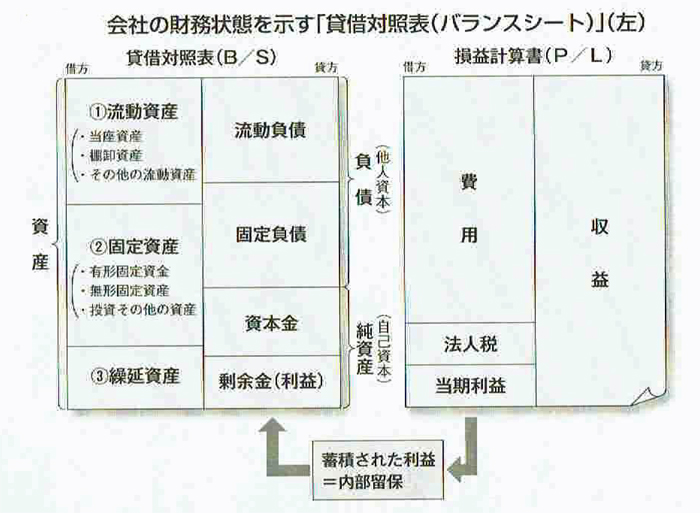

貸借対照表は、ある一定時点、通常は決算時における会社の「財務状態」を示す表です。

表全体が左右にきっちり分かれているのが大きな特徴で、左側が「借方」、右側が「貸方」と呼ばれます。

「借方」は、会社が持っている「資産」の状況、つまり会社のお金がどんなふうに使われているか、あるいは、どのような形に化けているかを示します。

一方「貸方」は、そのお金をどこから調達したのかを示しています。

では、借方と貸方の中身をもう少し詳しく見ていくことにしましょう。

左側の借方、つまり「お金の使いみち」はさらに三つに分かれています。

①「流動資産」と②「固定資産」と③「繰延資産」です。

①の流動資産とは、通常1年以内に現金で回収可能な資産のことです。

流動資産は「当座資産」「棚卸資産」「その他の流動資産」の三つからなっています。

最初にある当座資産とは、現金、預金といった資産、商品を販売したが

まだ現金で回収していない売上債権(売掛金・受取手形)、有価証券など

換金性の高い資産のことをいいます。

棚卸資産というのは、一般的に在庫といわれるもので、販売活動を通じて現金、あるいは売上債権などに変わる資産のことをいいます。

その他の流動資産には、仮払金、短期貸付金、立替金、前払金などがあります。

家計になぞらえて考えれば、流動資産は現金や普通預金のこと。

定期預金や株式は現金化しにくいけれど、現金や普通預金なら気軽に出し入れして使うことができます。

同じように、企業にとって流動資産が多いということは、いつでも現金に換えて使える資産が多いということですから、それだけ融通性が高いことになります。

しかし、売上債権の中に回収不能な不良債権があったり、棚卸資産の中に在庫の水増し、在庫の圧縮、不良在庫などがあると、現金に変えることが不可能になるので気をつけなくてはいけません。

②の固定資産とは、1年を越えて会社で利用される資産や、1年を越えて回収が予定される資産のことを言います。

固定資産には「有形固定資産」「無形固定資産」「投資その他の資産」の三つの種類があります。

有形固定資産とは、土地、建物、車両運搬具、機械および装置などのこと。

無形固定資産とは、特許権、のれんなど目に見えない資産などのこと。

投資その他の資産には、投資有価証券、保険積立金、出資金、長期貸付金などがあります。

土地や建物にせよ、特許権やのれんにせよ、購入するにはかなりの額の投資をしなければなりません。

また、現金として回収するには長い時間がかかります。

したがって固定資産が多いと長期間資金が拘束されるので、場合によっては会社経営を圧迫する要因ともなります。

次回に続く