皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

収益性の指標として、最後にもう一つ、紹介しておかなければならない指標があります。

「総資本回転率」です。

「総資本回転率」は、事業活動に投入した総資本がどこまで有効に活用されているかを見る指標であり、「1年間の売上で、総資本を何回転分、回収できたか」を示しています。

総資本は自已資本だけでなく、負債も含めてその事業に投資したすべての資金のことです。

したがって、「その事業に注ぎ込んだ全資金の何倍の売上を得られたか」を示していると考えてもよいでしょう。

総資本回転率は、売上高を総資本で割ることで求められ、通常1.6回転以上が望ましいとされています。

総資本回転率(回)=売上高÷総資本

これまで収益性の指標として、総資本経常利益率、売上高経常利益率、売上高営業利益率、売上総利益率についてお話ししてきました。

なかでも重要なものが総資本経常利益率です。

その総資本経常利益率が低い場合、考えられる要因は、売上高経常利益率が低いか、この総資本回転率が悪いかのどちらかです。

したがって、企業が収益力を高めようとするときは、売上高経常利益率アップを重視して利幅の拡大をめざすか、それとも総資本回転率アップを優先して売上を伸ばすのか、自社にとってどちらの戦略が有効かを見極めることが必要です。

すでに述べたように、売上高経常利益率が低いのは、「売上の割に儲けが少ない」ことを意味しています。

一方、総資本回転率が低いときは、「過大な投資が経営に活かされていない」と考えなければなりません。

ふたたびA社とB社のケースで考えてみましょう。

総資本経常利益率は一般に8~10%が必要とされますが、A社が9.7%、B社は0.2%でした。

A社は良好の範囲内にありますが、B社の数値は非常に厳しい状況を示しています。

その要因を探るために売上高経常利益率を調べてみると、A社は4.5%、B社は0.28%でした。

通常5%以上は必要と考えられていますから、B社はここでもきわめて厳しい状況にあることがわかります。

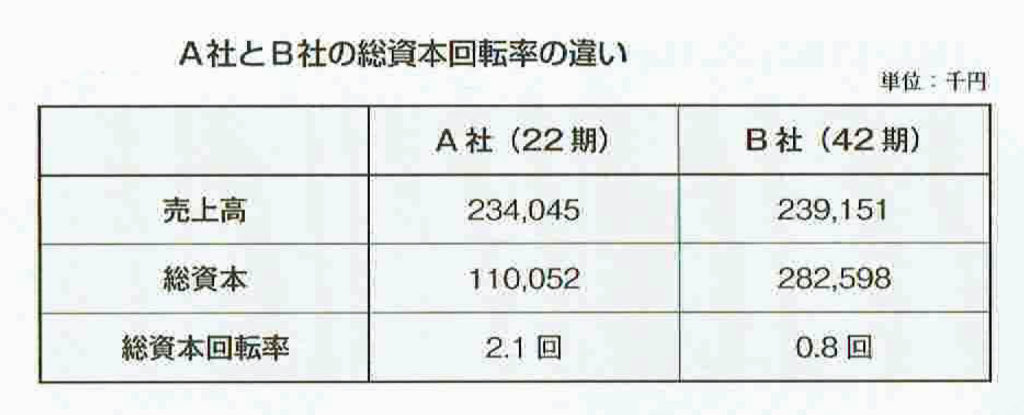

最後に、総資本回転率を比較してみます。

A社の売上高は2億3404万5000円で、総資本が1億1005万2000円ですから、総資本回転率は2.1回。

つまり、1年間に投下した総資本の2倍以上の売上を達成したことになります。

一方、B社は、売上高が2億3915万1000円で総資本が2億8259万8000円。

総資本回転率は0.8回で、1回転にも満たない結果が出てしまいました。

B社はA社の2.5倍以上の投資をしながら、A社とほぼ同じ売上しか達成できていません。

効率が悪いことは明らかです。