皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

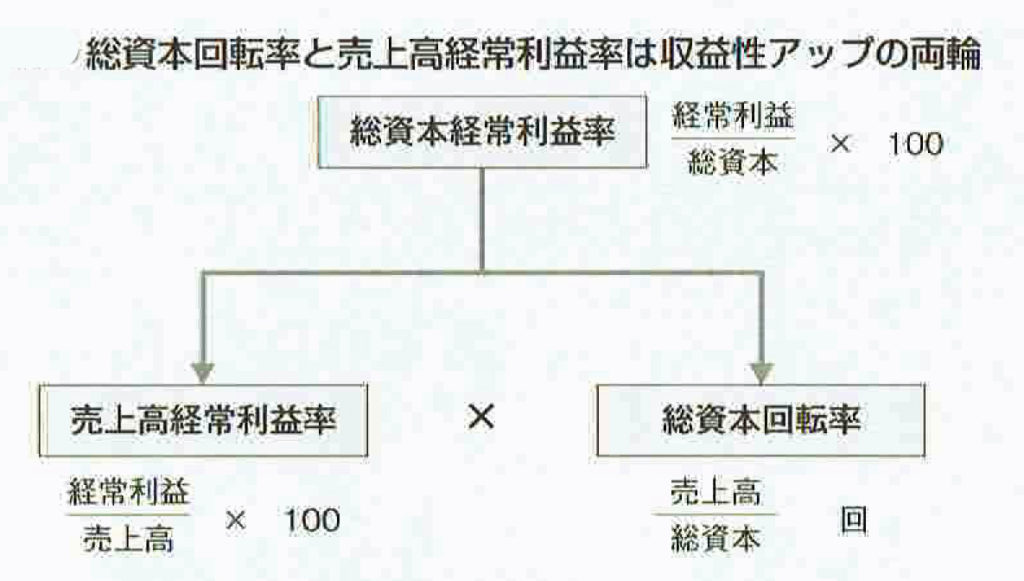

ここでもう一度、総資本経常利益率と、売上高経常利益率、総資本回転率の関係を見てみましょう。

総資本経常利益率は、総資本に対する経常利益の比率を示すものです。

また売上高経常利益率は、売上高に対する経常利益の比率を示すものです。

そして、総資本回転率は、売上が総資本の何倍かを示すものです。

これらの計算式から、売上高経常利益率と総資本回転率をかけたものが総資本経常利益率であることがわかります。

総資本回転率と売上高経常利益率は、収益性を上げるための両輪なのです。

これまでA社とB社の収益性の比較をしてきましたが、A社の収益性は良しとして、B社の収益性に問題があることはおわかりでしょう。

B社全体の売上は、約2億3915万円です。

売上を細分化すると、建築部門と燃料部門と別荘管理部門があります。

各部門の売上の割合は、建築部門が80%、燃料部門が15%、別荘管理部門が5%となっています。

また、それぞれの部門の売上総利益率は、建築部門は13%、燃料部門が27%、別荘管理部門が85%でした.

私が着目したのは、別荘管理部門の「売上総利益率85%」です。

すでにお話ししたように、B社では別荘管理の管理営業権に8000万円も投資していながら、いまだに回収の努力をしていないわけですが、売上総利益率85%は魅力です。

売上は低くても、利益率が高いということです。

売上ばかりにこだわっていると昆えませんが、利益を重視すると突破口が見えてくることがあるのです。

現在、B社が管理している別荘の世帯数は約800戸。

B社はすでにそれらの別荘に燃料(プロパンガス、軽油、薪など)を納めています。

B社のある地域は避暑地と言われるだけあって、冬の間はとても寒く、別荘のオーナーたちはみんな自宅に帰ってしまうため、水出しや水抜き、営繕、清掃、巡回サービスなど、留守中の管理もあります。

いずれもほとんど材料代がかからず、コストは人件費だけという粗利益の大きい仕事です。

それらの業務をパッケージにして積極的に営業を行い、年間契約を増やせば、願ってもない安定収入になるのではないでしょうか。

業務をさらに広げれば、別荘管理の売上にとどまらず、建築部門のリフォームや新築の注文に結びつく可能性もあります。

この分野に本格的に取り組めば、B社の収益性は大きく改善されるに違いありません。