皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

総資本経常利益率は、分子の経常利益だけでなく、分母である総資本によっても変わります。

総資本が過大な会社では、いくら経常利益があっても数値は低くなってしまいます。

そのような場合には、総資本を減らす方法を考えなければなりません。

では、総資本を過大化させる要因にはどのようなものがあるでしょう。

総資本は貸借対照表にある資産のすべてですから、売掛金や棚卸資産も含まれます。

したがって、売掛金の回収が滞っていたり、不良在庫を抱えていたりすると、総資本はどんどん膨らんでしまいます。

売掛金や棚卸資産を見るときは、安全性の分析で学んだ心得を思い出してください。

一つひとつの数字に向かって「あなたはお金になってくれるの?」と問いかけてみるのです。

いざというとき換金できない資産や、無駄な投資、価値のない資産などが、いたずらに総資本を膨らませている可能性があります。

他に、役員に対する貸付金が長い間、残っているときや、設備投資はしたけれど、その設備が実際には稼働していない場合にも、総資本が過大になりがちです。

B社の場合、総資本経常利益率が低い要因の第一は経常利益が少なすぎることでしたが、総資本の点でも大いに問題がありました。

2億8259万8000円という金額は、A社の1億1005万2000円の2.5倍以上に達しているのです。

しかも、前回で見たとおり自己資本比率が24.0%しかありません。

つまり、2億8000万円を超える投下資本のうち、返済や利息の支払いが不要な資金は24%に過ぎず、4分の3近くにあたる76%は借入金に依存しているのです。

本業でがんばって儲けた利益を大きく圧迫していたのも、それらの支払利息を含めた営業外費用でした。

なにしろ、支払利息割引料だけでも年に約700万円近くに達しているのです。

総資本が過大化した借入依存型経営の典型と言えるでしょう。

総資本を減らすためには、総資本の中身を一度、洗い出してみることが先決です。

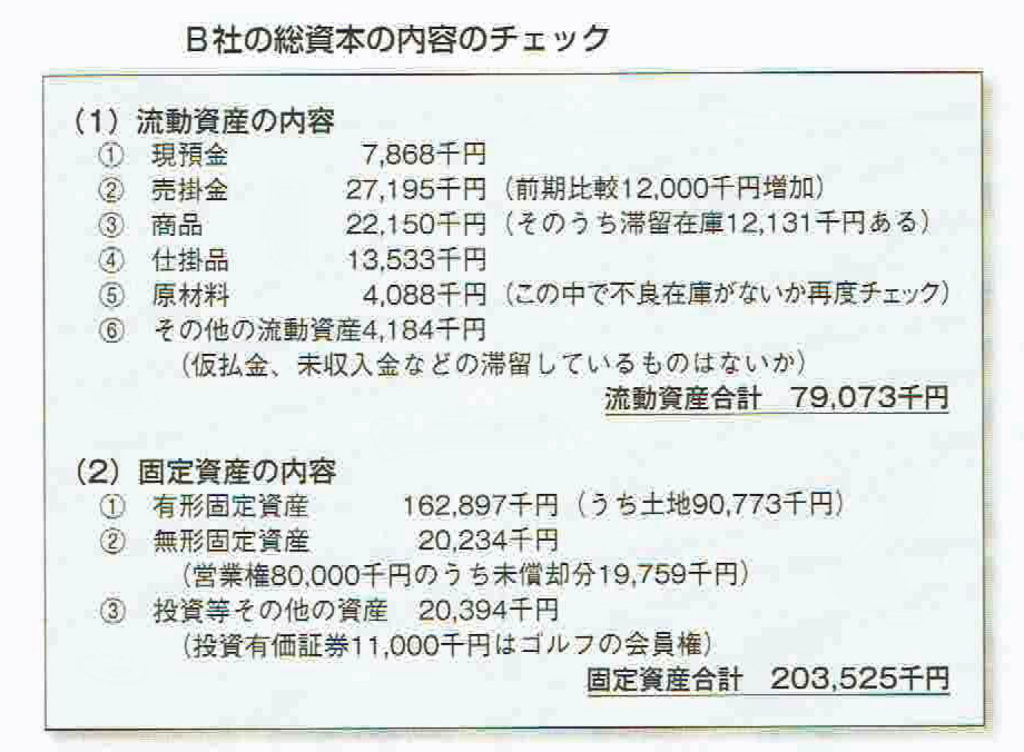

B社の総資本の内容

流動資産では、「売掛金」が前期と比べて1200万円も増加している点が気になります。

確実に回収できるかどうかを調べる必要があるでしょう。

次に「商品」の2215万円を精査した結果、滞留在庫(骨董品の壷)が1213万1000円あることがわかりました。

いずれ売れる見通しがあるのかどうか、こちらも早急に確認しなければなりません。

「原材料」の408万8000円のなかにも不良在庫が含まれている可能性があります。

さらに「その他の流動資産」として計上されている418万4000円の内訳を調べ、仮払金や未収入金のなかに滞留しているものはないかをチェックします。

そして、不良在庫や回収見込みのない資産は償却などの方法を考慮しなければなりません。

次に固定資産を見ると、土地などの有形固定資産が1億6289万7000円、前回にも取り上げた別荘の管理営業権などの無形固定資産が2023万4000円、そして投資その他の資産の2039万4000円の中にはゴルフ会員権が1100万円ありました。

これらのうち遊休資産化しているゴルフ会員惟などを売却すれば、それだけでも総資本を6000万円程度削減することが可能です。

ただし、固定資産の削除は、資金になるものは早急に資金化したほうがよいのですが、損失になるものは、利益の減少につながるので考慮する必要があります。