皆さん、おはようございます。

【これからの社長夫人は会社経営のプロになれ!】の著者で社長夫人戦力化コンサルタントの矢野千寿です。

この売上高営業利益率を計算してみたところ、意外な事実を発見しました。

B社と比較して、安全性の指標でも、総資本経常利益率でもすばらしい数値を示してきたA社。

22期の売上高は2億3404万5000円で、営業利益は884万9000円。

したがって、売上高営業利益率は約3.8%となり、B社に逆転を許しているのです。

いったいどうして、このようなことになったのでしょうか?

おそらくその要因は、販売管理費にあるはずです。

売上高営業利益率が低い要員は2つあります。

売上総利益率が低い場合と、販売管理費が多すぎる場合です。

逆に言えば、売上総利益率を伸ばすか、販売管理費を抑えることができれば改善する可能性があるのです。

売上総利益率については後ほどお話しするので、ここでは販売管理費を減らす方法を考えてみます。

結論から言うと「無駄なお金を使わない」、つまり「節約する」ことに尽きるのです。

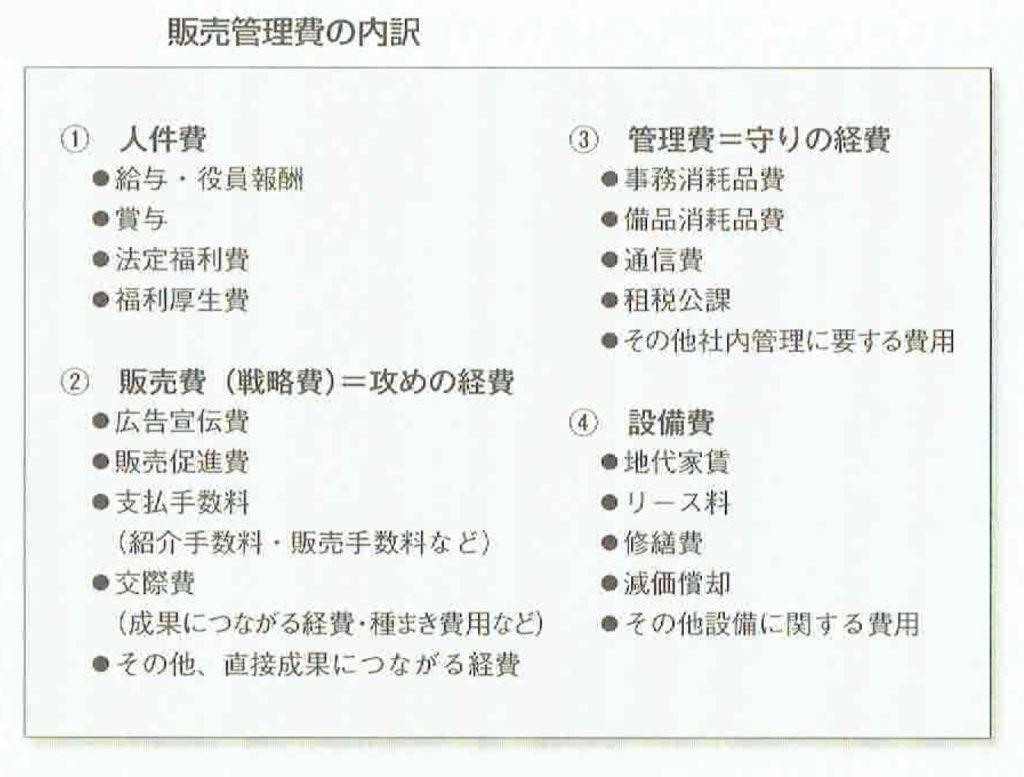

販売管理費には一般に人件費、販売費(戦略費)、管理費、設備費が含まれます。

日々の営業活動でお金を使うときには、その経費がどの項目に分類されるかなど、いちいち考えることはないかもしれません。

そこで一度、販売費および一般管理費をすべて洗い出し、科目別、項目別に整理してみましょう。

科目ごとの経費を比較したり、予算や前年の実績値と比較すれば、無駄な支出を発見しやすくなるはずです。

経費には大きく分けて「攻めの経費」と「守りの経費」があります。

製造業で言えば研究費や開発費などは攻めの経費の代表ですが、販売費のなかでも広告宣伝費、販売促進費、交際費などもやはり攻めの経費です。

私はこれらの経費を「種まき費用」と呼んでいます。

大きな成果をもたらしてくれるかもしれない未来への投資なのです。

したがって、多少の無理はしてでも確保すべきでしょう。

無計画な投資や、投資しっぱなしの放漫経営は危険ですが、まったく投資をしない経営も危険です。

節約しなければならないのは、守りの経費です。

管理費のなかの事務消耗品費、備品消耗品費、通信費その他、社内管埋にかかる費用はできるだけ切り詰め、無駄を排除していかなければなりません。

さて、A社とB社の販売費および一般管理費の割合を見ると、たしかに内容も金額も大きく違っていました。

両社の売上はほぼ同じですが、A社が販売管理費に6473万3000円かけているのに対し、B社は3406万4000円。

人件費も、販売費も、管理費も、設術費も、A社のほうがはるかに多いことがわかりました。

一見、B社のほうが効率のよい経営をしているように見えますが、実際のところはA社の販売管理費が多過ぎるといったほうがよいでしょう。

たとえば人件費に注目してみると、B社が売上対比7.1%の1707万4000円なのに対し、A社では15.7%に当たる3668万6000円。

人件費の比率が大きいということは、それだけ社員を大切にしている証拠と考えられます。

また末来投資のための販売費も積極的に取り込んでいるといえます。

しかし、財務体質が安定し、資金に余裕がある今だからこそできること。

将来のことを考えれば、同じ販売管理費でも、攻めの経費に重点を移していく必要があるかもしれません。